体育大学は全国でも珍しい。「スポーツ」の名門大学はポツポツと思い浮かべるだろうが、いずれも資金力豊富な総合大学だ(早稲田、青山、日本大学等・・・)。

そんな中でも、体育大学という単科大学で今でも奮闘している私立4大学がある。そう、日本体育大学、大阪体育大学、日本女子体育大学、東京女子体育大学だ。

この4大学、スポーツでの実績はなんとなくわかるが、財務はどうなのだろうか?これからも日本のスポーツ市場の活力となり得るこの4大学がいつまでも財務的に健全であってほしい、そういうった思いから集計を始めた。

そんな中でも、体育大学という単科大学で今でも奮闘している私立4大学がある。そう、日本体育大学、大阪体育大学、日本女子体育大学、東京女子体育大学だ。

この4大学、スポーツでの実績はなんとなくわかるが、財務はどうなのだろうか?これからも日本のスポーツ市場の活力となり得るこの4大学がいつまでも財務的に健全であってほしい、そういうった思いから集計を始めた。

今回も見ていく指標は①「運用資産余裕比率」②「経常収支差額比率(3か年)」③「固定負債構成比率」④「学部収容定員充足率(3か年)」の4つだ。

この4指標の点数を集計し、ABCDEでランク付けを行った。

各指標の数値は客観的なものであるが、ランク付けは主観が入っているのはご了承いただきたい。各評価の説明は以下のとおり。

A:極めて良好な状態

B:良好な状態

C:平均並み

D:不良な状態

E:極めて不良な状態

良好や不良といった評価は、芸術系学部という視点から、私学事業団が発行している財務データ「今日の私学財政」の全国平(2019年度決算)を参考につけていった。

それでは各指標のランキング発表といこう。

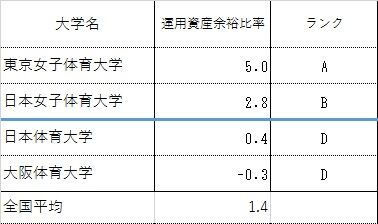

運用資産余裕比率(全国平均1.4%)

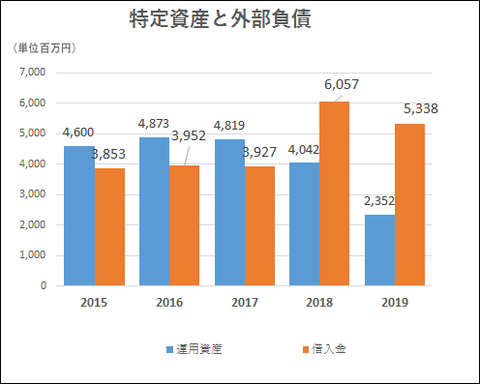

運用資産余裕比率は運用資産(現預金・特定資産等)から外部負債(借入金等)を差し引いた金額が、経常支出の何倍かを示す指標。要するに、経常的な支出(教育活動支出と活動外支出)に見合った貯蓄を行い過度な借金をしていないかを見る指標だ。経常支出に対して「何年分の純運用資産があるのか」といった見方だ。

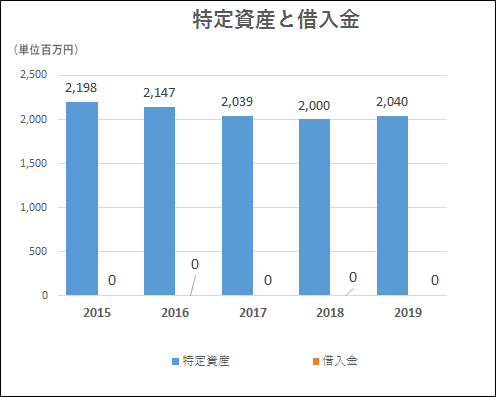

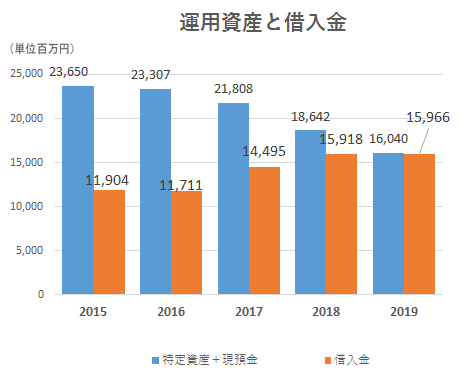

1位は東京都国立市にある東京女子体育大学。運用資産は12,026百万円と、日本女子体育の13,307百万円に迫る額だが、経常支出が日本女子体育の半分程度の2,410百万円のため、事業規模が小さい割に貯蓄がしっかりしている構造に。当然無借金。

2位は東京都世田谷区にある日本女子体育大学。運用資産は13,307百万円だが、経常支出も大きいため結果的に2位に。借入金もほとんどなく貯蓄もしっかりしているため、安泰。

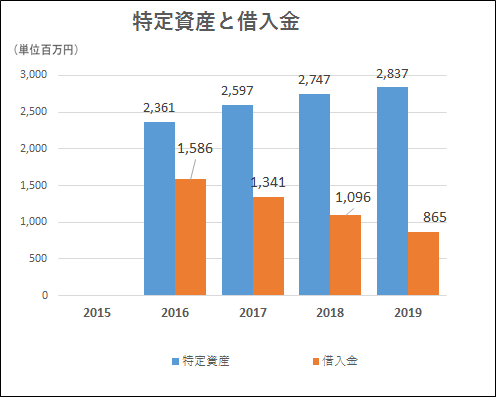

3位は東京都世田谷区にある名門・日本体育大学。学生数が一番多く(6,485人)豊富な運用資産(14,850百万円)だが、借入金もがっつりしている(8,142百万円)ため、当比率は低迷。人件費比率は脅威の5割切り、48%と4大学中一番低い(体育学部50.9%)。 最下位は大阪府泉南郡にある大阪体育大学。唯一東京以外の私立体育大学だ。 運用資産は2,297百万円と一番少なく、それを上回る借入金3,674百万円があるため、債務超過に。このような財務状況な割に経常支出は4大学中2番目の6,073百万円と、スリム化できずにいる。人件費比率も4大学中一番高い58%と高止まり。

2位は東京都世田谷区にある日本女子体育大学。運用資産は13,307百万円だが、経常支出も大きいため結果的に2位に。借入金もほとんどなく貯蓄もしっかりしているため、安泰。

3位は東京都世田谷区にある名門・日本体育大学。学生数が一番多く(6,485人)豊富な運用資産(14,850百万円)だが、借入金もがっつりしている(8,142百万円)ため、当比率は低迷。人件費比率は脅威の5割切り、48%と4大学中一番低い(体育学部50.9%)。 最下位は大阪府泉南郡にある大阪体育大学。唯一東京以外の私立体育大学だ。 運用資産は2,297百万円と一番少なく、それを上回る借入金3,674百万円があるため、債務超過に。このような財務状況な割に経常支出は4大学中2番目の6,073百万円と、スリム化できずにいる。人件費比率も4大学中一番高い58%と高止まり。

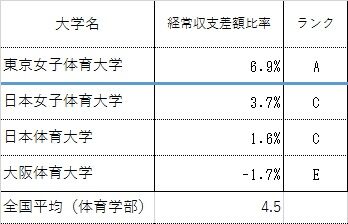

経常収支差額比率(3か年)

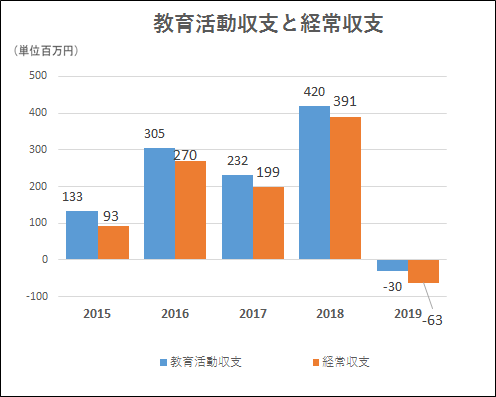

経常収支差額比率は経常的な収支(資産売却など臨時的な要素を除いたもの)に着目した指標だ。プラスが大きいほど収支の安定を示し、マイナスが出ている場合、学校経営の根幹である経常的な収支で資金流出が起きている可能性がある。

1位はまたもや東京女子体育大学。先ほど見た通り事業規模が小さく、それに見合った支出をしているので毎年5~7%と、安定的な経常収支をみせている。

2位は同じくまたもや日本女子体育大学。東京女子体育大学と同じく収入に見合った支出となっているため、当比率は毎年4~6%と安定している。

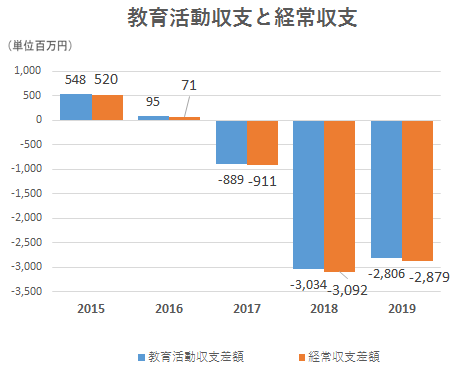

3位は日本体育大学。当比率は毎年1~2%となっているが、前述の通り人件費は抑えられているため、人件費ではなく本業の教育活動に投資していると考えれば、理想的な数値か。ただし、安定的な財務のためもう少し経常収支改善を目指したい。

最下位はやっぱり大阪体育大学。人件費比率は年々落としているが、4大学中一番高いうえ、経常支出が高止まりしており当比率は毎年▲4~1%で推移。各種支出を抑えることが先決か。なお、今年度は辛うじて黒字化できたがそれまで4年間ずっと赤字だった。

2位は同じくまたもや日本女子体育大学。東京女子体育大学と同じく収入に見合った支出となっているため、当比率は毎年4~6%と安定している。

3位は日本体育大学。当比率は毎年1~2%となっているが、前述の通り人件費は抑えられているため、人件費ではなく本業の教育活動に投資していると考えれば、理想的な数値か。ただし、安定的な財務のためもう少し経常収支改善を目指したい。

最下位はやっぱり大阪体育大学。人件費比率は年々落としているが、4大学中一番高いうえ、経常支出が高止まりしており当比率は毎年▲4~1%で推移。各種支出を抑えることが先決か。なお、今年度は辛うじて黒字化できたがそれまで4年間ずっと赤字だった。

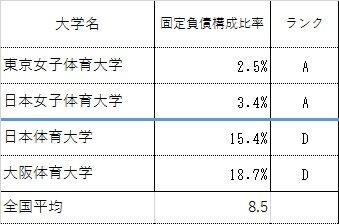

固定負債構成比率

固定負債構成比率は固定負債の「総負債及び純資産の合計額」に占める構成割合で、主に長期的な債務の状況を評価するものだ。想定される固定負債として長期借入金と退職給与引当金が想定される。ここでは特に長期借入金に着目する。

借入の多さは直ちにネガティブな影響を及ぼさないが、こと体育単価大学に関しては今後の市場・事業規模縮小が予想されるため、過度な設備投資などの借り入れは今やるべきことではないと考えている。

1位は東京女子体育大学。無借金のため同比率は低く抑えられている。

2位の日本女子体育大学の借入金も微々たるものなので、ほぼ同じポイント。

問題は全国平均を軽く超えてきた大阪体育大学。まず債務超過状態にあるのでいち早く借入金を返済して身軽になる必要がある。借入金利息15百万支払っているが、そんなもの払っている場合ではない。 借入金の中身を見ると青凌高校・中学校校地取得、校舎増築、校舎建設費用など。教育に対する投資は必要だが、実力に見合った額でやるべきだ。 こういった設備投資があるから経常収支差額が赤字なのでは?という問いの答えはノーだ。この大学、設備関係収支を除いた教育活動収支(本業)も本年度のみ辛うじて黒字、それ以前の4年間は赤字だ。

同指標では100%以上は全てAとした。

ようやく順位が入れ替わって1位は大阪体育大学で110.1%。2,917名の学生数で、安定して充足させている。「学生がいっぱいいる」というのが余裕につながり肥大化した支出を止められずにいるのか。

2位は日本女子体育大学で106%。 3位は日本体育大学で105.3%。学生数は6,485名と一番多い。 4位は東京女子体育大学で104.7%。学生数は1,568名と一番少ないが、安定して充足させているため問題なし。

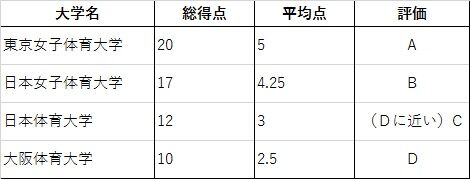

1位は全てにおいてA評価の東京女子体育大学。事業規模に比べ豊富な運用資産と安定した経常収支でトップに輝いた。今後は大学の規模拡大か教育内容充実のための投資が望まれるが、毎年入試倍率が1倍程度のため、収容定員増は困難か。体育大学としての格をあげるため、余った運用資産をより優秀なスポーツ選手を集める手立てに使うことが必要だ。

2位は日本女子体育大学。東京女子体育大学と同じく事業規模に比べ豊富な運用資産と安定した経常収支。東京女子体育大学と違い学科によっては倍率が高いところもあるので、さらなる規模拡大が見込めるか。学生数も東京女子体育大学より多いため、潜在能力は高い。

3位は日本体育大学。借入金が多いため①③の指標で低迷し3位に。ただし、豊富な学生数と収入があるため、健全な借金ともいえる。スポーツの実績で言えばここが一番といえるので、財務を無視すれば、この借金や支出は賢明な投資といえるかもしれない(が、ここではあくまで財務ランキングなので低評価)。過度な借入は学校法人には馴染まない。

4位は大阪体育大学。運用資産余裕比率は4大学中唯一のマイナス。経常収支もマイナスで固定負債構成比率も高止まりしており、唯一の救いは豊富な学生数と充足率か。これが原因で赤字続きでも平気なのかもしれないが、そろそろ現実に気づいた方が良い。財務と向き合うべきだ。

まとめてきてわかったが、体育大学は4つしかないからか、収容定員はきちんと充足できている。が、女子体育大学以外の体育大学は財務に無頓着なのか、危なっかしい財務運営となっている。過去のように学生が降ってわいてくるような時代ではないので、きちんと貯蓄し本業以外の収益も見つけるべきだ。

1位は東京女子体育大学。無借金のため同比率は低く抑えられている。

2位の日本女子体育大学の借入金も微々たるものなので、ほぼ同じポイント。

問題は全国平均を軽く超えてきた大阪体育大学。まず債務超過状態にあるのでいち早く借入金を返済して身軽になる必要がある。借入金利息15百万支払っているが、そんなもの払っている場合ではない。 借入金の中身を見ると青凌高校・中学校校地取得、校舎増築、校舎建設費用など。教育に対する投資は必要だが、実力に見合った額でやるべきだ。 こういった設備投資があるから経常収支差額が赤字なのでは?という問いの答えはノーだ。この大学、設備関係収支を除いた教育活動収支(本業)も本年度のみ辛うじて黒字、それ以前の4年間は赤字だ。

学部収容定員充足率(3か年)

最近どの大学も苦労している学部収容定員充足率。少子化の今、事業規模のレベルは適切にするべきだ。収容定員は事務的な手続きで下げることができても、人件費や施設設備は簡単にカットできない。カットするには大変な労力と時間がかかるのだ。それらを踏まえ、定員充足ができていない場合は、財務が安定している間にゆるやかに適正水準にしておく必要がある。財務がひっ迫している状態で急いで行っても、時すでに遅しなのだ。同指標では100%以上は全てAとした。

ようやく順位が入れ替わって1位は大阪体育大学で110.1%。2,917名の学生数で、安定して充足させている。「学生がいっぱいいる」というのが余裕につながり肥大化した支出を止められずにいるのか。

2位は日本女子体育大学で106%。 3位は日本体育大学で105.3%。学生数は6,485名と一番多い。 4位は東京女子体育大学で104.7%。学生数は1,568名と一番少ないが、安定して充足させているため問題なし。

まとめ(総合ランキング)

1位は全てにおいてA評価の東京女子体育大学。事業規模に比べ豊富な運用資産と安定した経常収支でトップに輝いた。今後は大学の規模拡大か教育内容充実のための投資が望まれるが、毎年入試倍率が1倍程度のため、収容定員増は困難か。体育大学としての格をあげるため、余った運用資産をより優秀なスポーツ選手を集める手立てに使うことが必要だ。

2位は日本女子体育大学。東京女子体育大学と同じく事業規模に比べ豊富な運用資産と安定した経常収支。東京女子体育大学と違い学科によっては倍率が高いところもあるので、さらなる規模拡大が見込めるか。学生数も東京女子体育大学より多いため、潜在能力は高い。

3位は日本体育大学。借入金が多いため①③の指標で低迷し3位に。ただし、豊富な学生数と収入があるため、健全な借金ともいえる。スポーツの実績で言えばここが一番といえるので、財務を無視すれば、この借金や支出は賢明な投資といえるかもしれない(が、ここではあくまで財務ランキングなので低評価)。過度な借入は学校法人には馴染まない。

4位は大阪体育大学。運用資産余裕比率は4大学中唯一のマイナス。経常収支もマイナスで固定負債構成比率も高止まりしており、唯一の救いは豊富な学生数と充足率か。これが原因で赤字続きでも平気なのかもしれないが、そろそろ現実に気づいた方が良い。財務と向き合うべきだ。

まとめてきてわかったが、体育大学は4つしかないからか、収容定員はきちんと充足できている。が、女子体育大学以外の体育大学は財務に無頓着なのか、危なっかしい財務運営となっている。過去のように学生が降ってわいてくるような時代ではないので、きちんと貯蓄し本業以外の収益も見つけるべきだ。