約100,000百万円。

兵庫県西宮市にある、武庫川女子大学が持っている運用資産の額だ。なんとこの大学、特定資産だけで90,000百万円もの積立をしている金持ち大学なのだ。同じく女子大学の津田塾大学が6,000百万円、東京女子大学が13,000百万円、日本女子大学が8,000百万円と比べると、頭一つ抜けていることがわかる。

そんな大学、11月にこのようなニュースが流れた。

おいおい女子大学のクセに思い切った投資するねえ。見栄張っちゃって大丈夫か?と思い財務書類を見てみたらビックリ。とんでもなくお金を貯めこんでいた。

それでは同大学の財務書類を見ていこう。

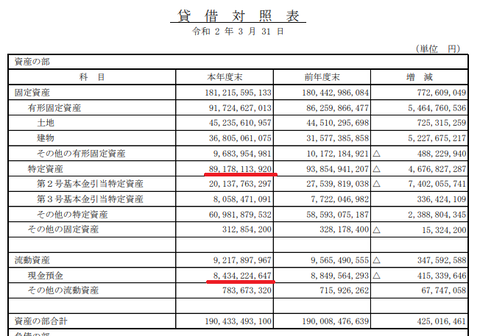

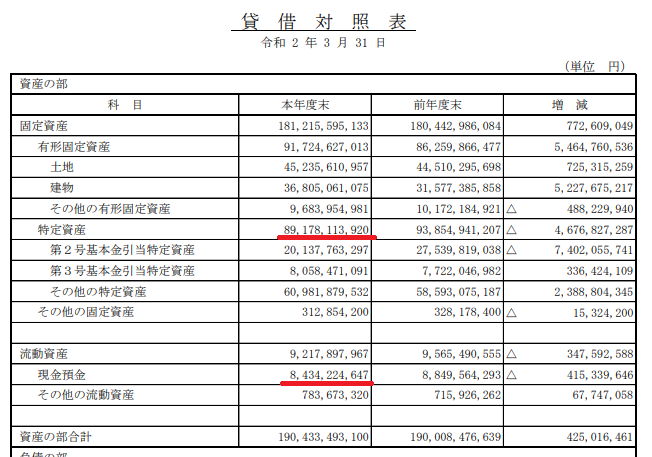

先ほど見たように特定資産89,178百万円、現預金8,434百万円、借入金0の綺麗で良好な貸借対照表だ。

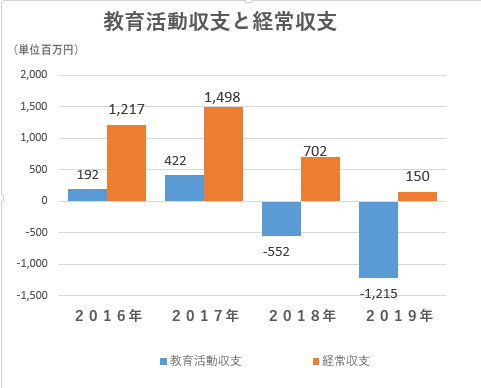

では、単年度の収支はどうなのか。教育活動収支(本業の収支)と経常収支(教育活動外収支も含めたもの)の経年変化をみていく

教育活動収支は赤字を出しているが経常収支(教育外収支も入れたもの)では黒字になっている。どういうことか。中身を見ると「受取利息・配当益」で大きな収入を計上している。これほどの特定資産があるのだから、おそらく運用に大きくまわしているのだろう。配当益は毎年1,200百万円程度計上しているので、教育活動収支での赤字をうまく吸収している形だ。

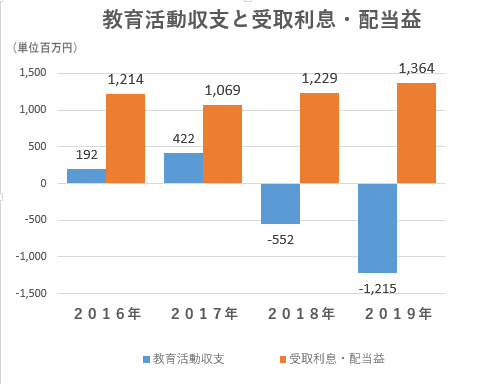

教育活動収支と受取利息・配当益収入の経年変化は以下の通り。

エリザベト音楽大学のように、本業では儲からないから本業外できっちり収支の均衡を保つスタイル。

ちなみに以前紹介した早稲田大学の受取利息・配当益収入は約5,000百万円、慶応は3,000百万円程なので、地方の女子大学でこれほどの収益を出していることの凄さがわかる。

もともと女子大学は時代に取り残され、経営が厳しくなって共学化を行うところが増えていた。それでも同大学は女子大学として独立し、地方で頑張っている。

もともと女子大学は時代に取り残され、経営が厳しくなって共学化を行うところが増えていた。それでも同大学は女子大学として独立し、地方で頑張っている。

これだけ儲かっていたら、そらPCRセンターの1つや2つ余裕で作れるわけだ。

一方で、大学を見ていて少し思ったのだが・・・確かに貯蓄はあるし財務は良好である。でも、これだけ貯め込む必要ってある?と、少し思ってしまった。

同大学は偏差値が35~50程度である。女子大学はどこも相対的な地位が低下しているため、これは仕方ないのだろうが、もう少しうまく教育への投資ができたのでは、とも思う。

偏差値はお金で買えないが、それらを上げるための投資は何かしらもっとできたのではと。お茶の水女子大や東京女子大学が、往年に比べ落ちているとはいえ偏差値を高水準で保てているのは、きちんとそれらに投資してきた結果でもあるのかなとも感じる(偏差値等は財務的な見方のみで完結するものではないが)。

武庫川女子大学は10学部も擁するメガ女子大学である一方、一部学部で定員割れを起こしている。音楽学部が一番低く、90.0%だ。将来これらの学部が足を引っ張り、著しく財務に悪影響を及ぼす可能性は高い。

先ほど見てきたように、教育活動収支は2018・2019年と赤字を出してしまっている。いくら経常収支が黒字とはいえ、本業である教育活動収支で黒字を出すことが望ましいことは言うまでもない。

やはり何事もバランスだなと、同大学を調べて感じたのであった。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1e07ad8d.c830a11c.1e07ad8e.801d9d9a/?me_id=1367504&item_id=11947127&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fmifsoft%2Fcabinet%2Fb%2F0%2F815%2F9784325240815.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")