ハッピー・サイエンス・ユニバーシティという機関をご存じであろうか。一時期は大学に昇格する予定であった、私塾だ。私塾といえど、あなどってはいけない。

場所は千葉県長生郡長生村という謎の村。周りには何もない。何もないところに豪奢な建物がポツンとあるのだ。

これである。どこの宮殿かと思うだろうが、ハッピー・サイエンス・ユニバーシティなのだ。

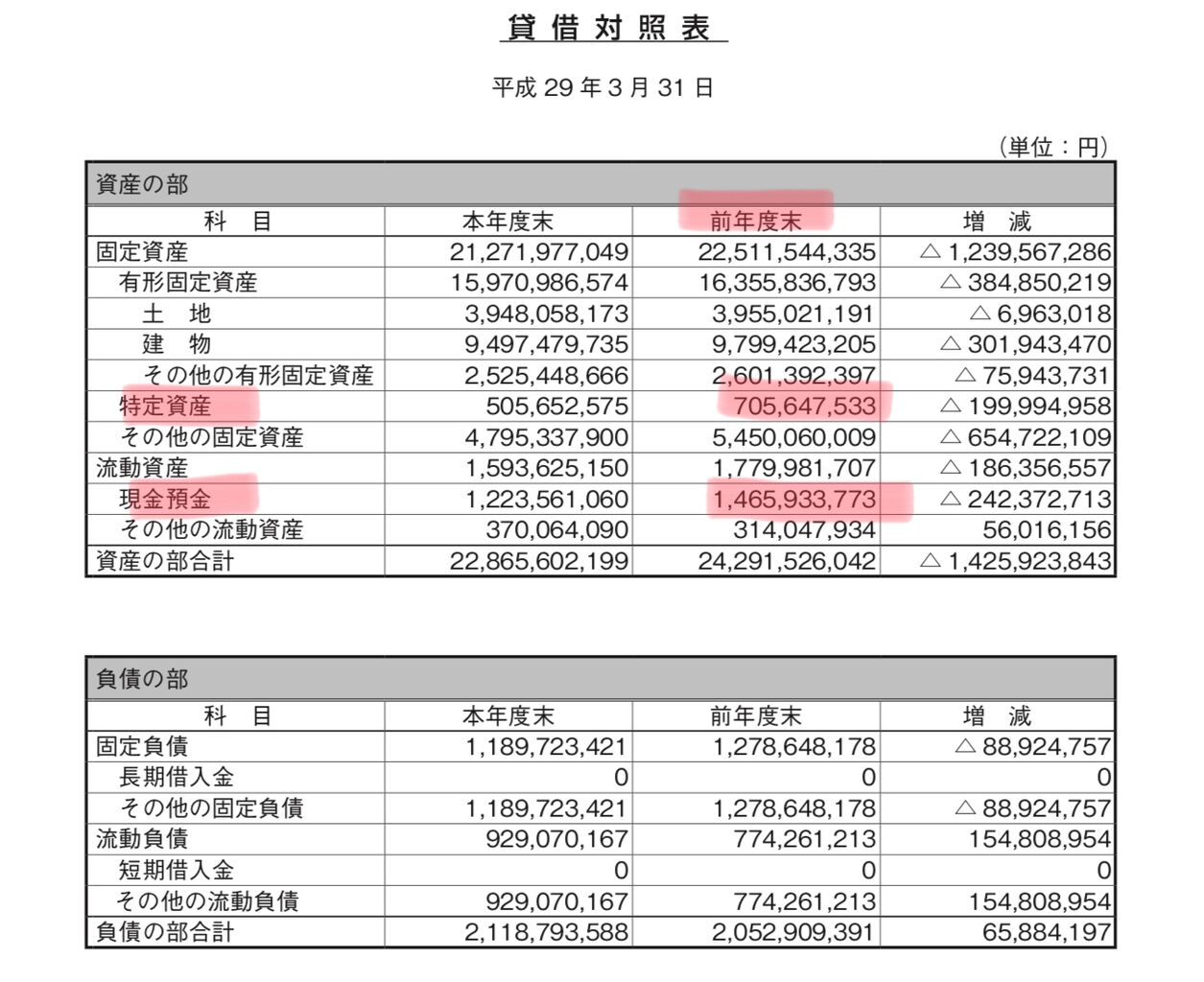

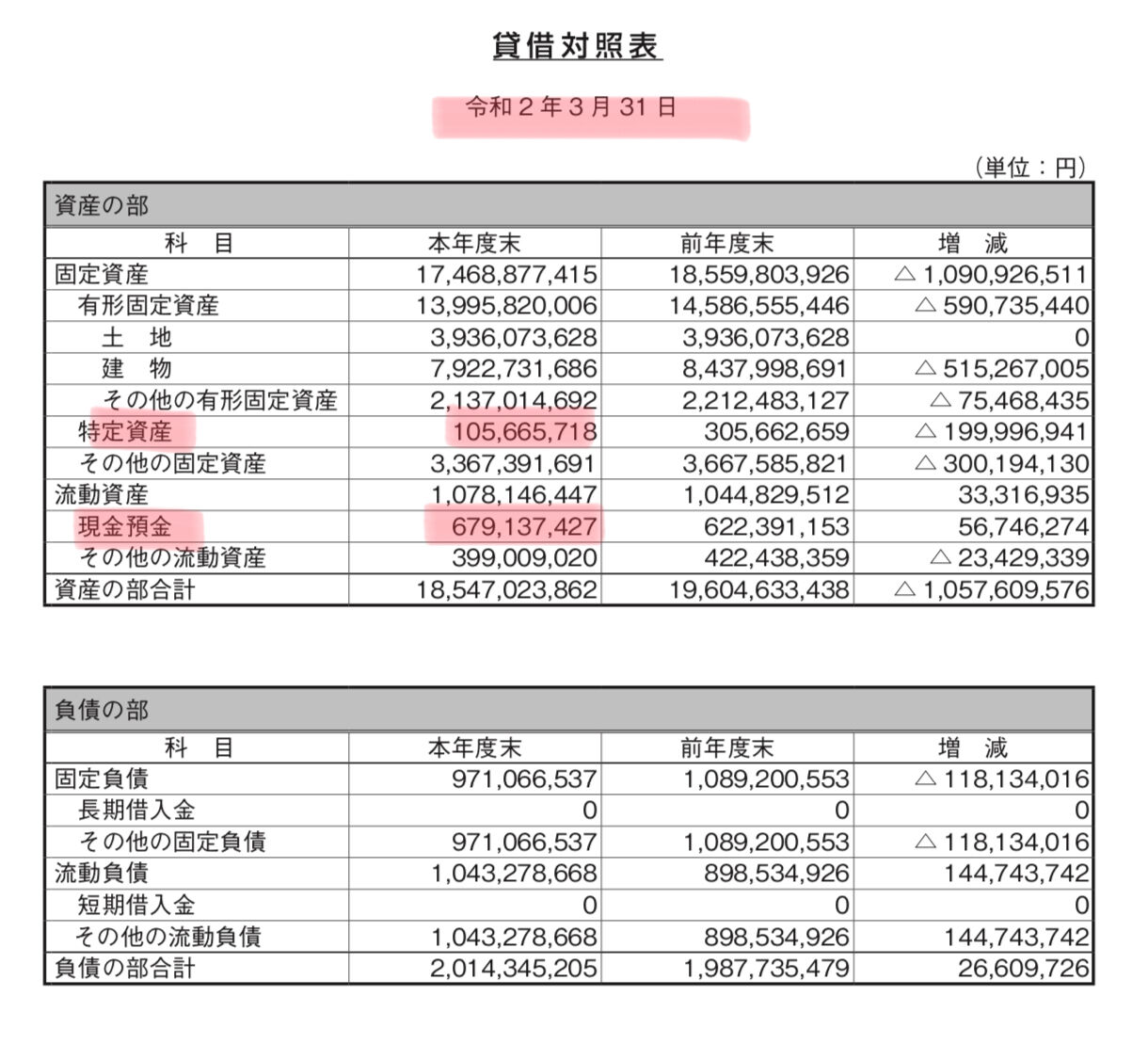

こんな豪奢な建物、どうやってお金を捻出しているのだろうか。財務諸表を見ていきたい。

先に書いておくが、同学園の設立は平成20年、写真で見た建物の設立は2005年なので、当時またはその前の財務書類は参照できない。その当時に相当額のお金が動いたと思うがそれは追えない。公開してある平成24年以降の財務書類を見ることになる。

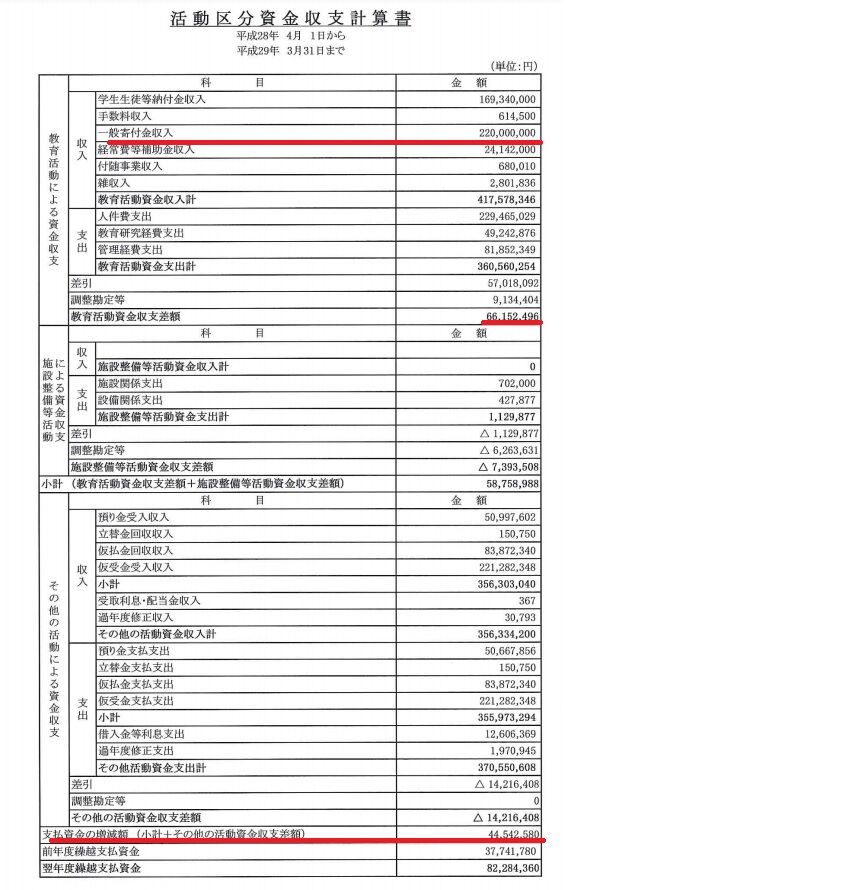

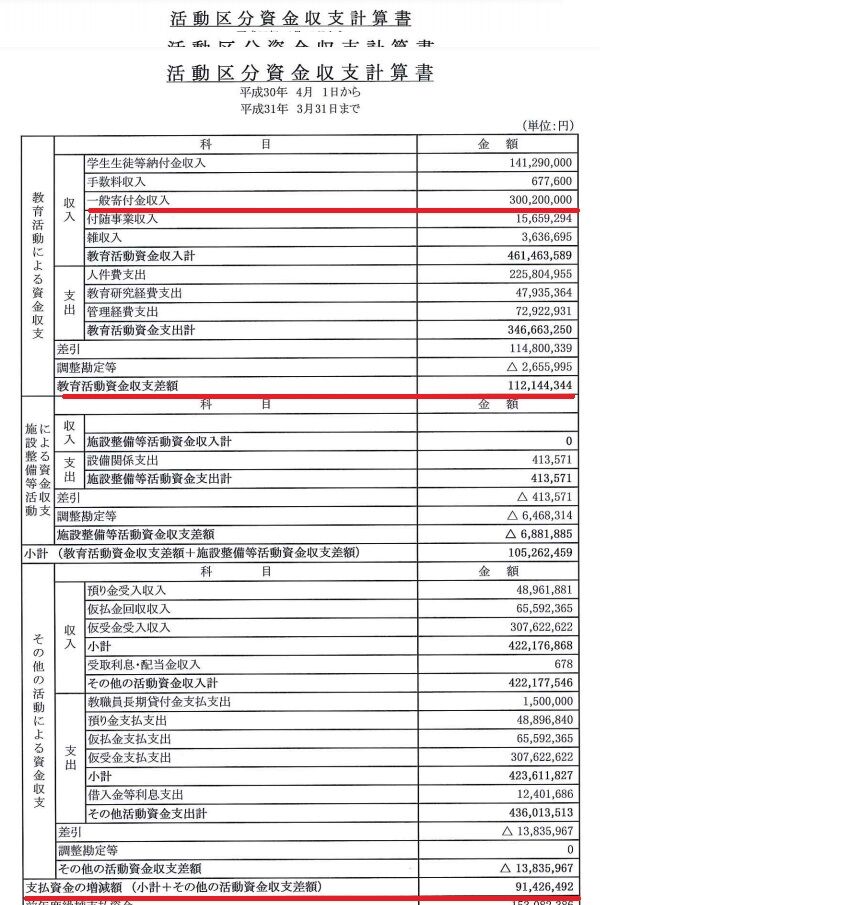

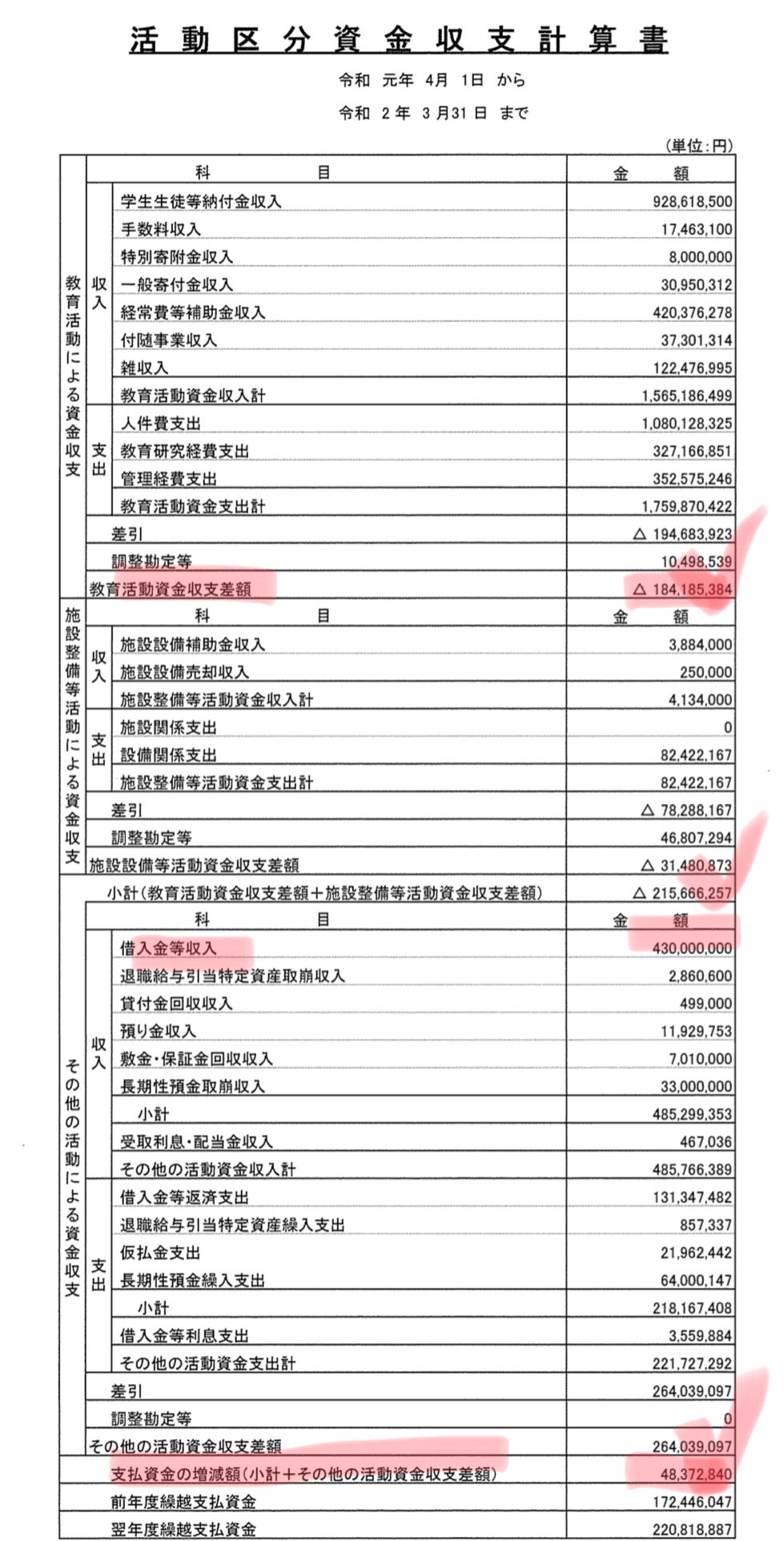

学校法人幸福の科学学園「財務情報」

学校法人幸福の科学学園「財務情報」

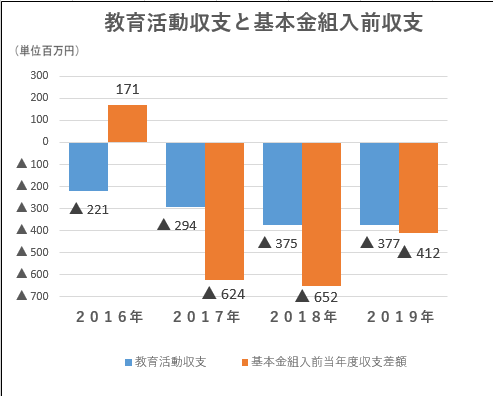

同学園は2020年3月末時点の運用資産が特定資産504百万円、現預金7219百万円と、中高しか持たない学園にしては多いほうである。この規模に比べ、毎年恐ろしいほどの寄付金が入ってきている。2012年からの寄付金収入をみていきたい。

2012年: 6576百万円(施設:3592百万円)

2013年:11798百万円(施設:1909百万円)

2014年: 1181百万円(施設:8776百万円)

2015年: 2303百万円(施設:2542百万円)

2016年: 1145百万円(施設: 40百万円)

2017年: 857百万円(施設: 82百万円)

2018年: 1000百万円(施設: 100百万円)

2019年: 1112百万円(施設: 35百万円)

8年間で総額25972百万円もの寄付である。その寄付を何に使っているかというと、施設関係支出が目立つ。2012・2013年は大学の認可申請の直前であったため、また、関西に新しく中学高等学校を開設するため、特に多額だ。2016年以降は控えているみたいだが・・・。

おそらく、この私塾の建物を建てるときは、こんな金額では収まらなかったであろう。

おそらく、この私塾の建物を建てるときは、こんな金額では収まらなかったであろう。

ちなみに早稲田大学の2019年度の寄付金収入は2813百万円程だ。おそらく寄付募集にかかる経費や手間は早稲田大学の方が圧倒的にかかっているだろうから、驚くべき集金力だ(というか、幸福の科学の資金力)。

この学園も、寄付がなければ赤字となる。各年度の収入に占める寄付金の割合を見ていきたい。

2012年→64%

2013年→65%

2014年→4%(ただし、特定資産を7453百万円ほど切り崩している)

2015年→19%

2016年→15%

2017年→10%

2018年→11%

2019年→11%

このように、かなり寄付に頼った収益構造になっている。幸福の科学はこれだけお金をかけて、結局ハッピーサイエンスユニバーシティが大学認可にまで至らなかったことに何も感じていないのだろうか。

同学園は積極施設設備投資にもかかわらず、2015年を除きずっと黒字だ(寄付収入によるものが大きいからだが)。

開設予定だった学部は「人間幸福学部」「経営成功学部」「未来創造学部」「未来産業学部」であった。これをどう評価するかは皆さんにおまかせするが、そこらのヤバイ大学よりかは「財務的には」安定しているということになってしまう。2014年不認可、2020年認可取り下げとなった同学園。今後も申請し続けるのだろうか・・・。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/179c439c.f2f124df.179c439d.4e796269/?me_id=1213310&item_id=20144106&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F9165%2F9784276009165.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")